- 1、小猪外链里发表的文章仅代表作者本人的观点,与本网站立场无关。

2、小猪外链网资源分享仅为个人学习、交流之用,同时向原著作者表达敬意。

3、小猪外链网仅提供信息存储空间服务,小猪外链网信息均来源于用户自行发布,不承担任何法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,可以按照《小猪外链网文章侵权处理流程》进行处理,同时向原著作者表达敬意。

4、内容由网友自主上传,如有侵权、违规请联系邮箱616859395@qq.com进行处理。

拒绝伸手党,拿走请回复,尊重楼主,尊重你我他~

地金网:http://www.edijin.com

导读:

5月22日,国务院总理李克强在政府工作报告中提出,今年稳健的货币政策要更加灵活适度,综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。

在多位金融业内人士看来,这意味着中国央行新一轮降息周期将拉开序幕。

01

印钞放水时代

今年以来,央行已降准三次,释放了约1.75万亿的长期资金。与此同时,加上因抗疫而操作的央行再贷款再贴现共计1.8万亿的基础货币,并由此创造的更多长期资金,信贷宽松已近乎到水漫金山的程度。

从宏观层面上来说,想要让市场上的资金越来越多,首先要让资金的使用成本——利率,越来越低。所以,与释放资金相配合的就是降息。

现在的利息有多低呢?

一年期LPR数值(1月份至今):4.15%→3.85%;

五年期LPR数值(1月份至今):4.8%→4.65%;

除此之外,为抗击疫情尽快复工复产,央行还推出系列政策性贷款,利率更低,甚至低至4%以下。

不得不说,当下就是有史以来最好的信贷政策红利期,贷款容易、利率更低,不少人也试图抓住这波信贷红利。

比如,想把以前的高利率按揭房贷转换成经营贷。

02

经营贷——信贷红利最大的受益产品

首先让我们看看抵押经营贷和抵押消费贷的区别。

抵押经营贷的额度更高,一般是房产价值的七成、上限是1000万或者3000万,可抵押消费贷的上限最多是100万、个别城市是150万。直白来说,就是:

抵押消费贷 → 1000万的房产能贷出100万,抵押消费贷(7%左右)。

抵押经营贷 → 1000万的房产能贷出700万,利率更低、有的低至4%左右、甚至低于一向被认为最优质的按揭房贷(6%左右),贷款期限能长达10——20年。

当然,各地信贷存在一定差异,不能一概而论。

有息差,就意味着有贷款置换的机会。

03

贷款置换,有多划算?

信贷红利是好,要精准抓住还是得有些基本技能的。

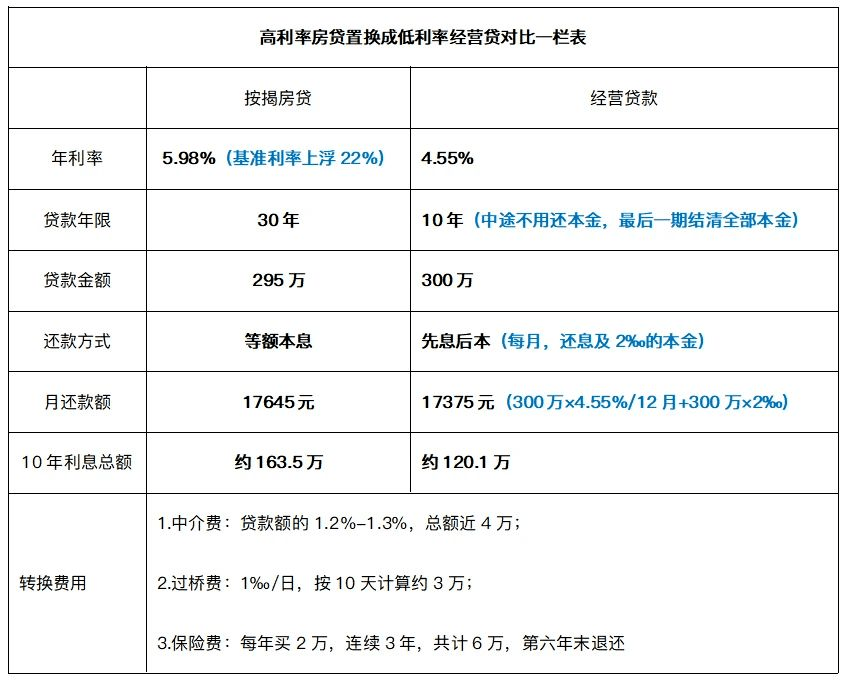

这是小编在网上找到的一张高利率房贷置换成低利率经营贷的对比图。首先需要指出的是,这个表格里在月还款额处是有点错误的,因为每月要还总本金的千分之二,所以在下个月计算利息时,应把已还的本金去掉,即下一期要比上一期少还22.75元,因为本金少使用了千分之二、即6000元,所以利息也就少支付22.75元。

其次,让我们来看下,这样的转换是否划算?

转换成本有哪些?中介费和过桥资金费用,二者合计约7万块。

除去会返还的6万元的4保险费,转换的过程损失的只是投资收益——无风险的投资收益就是银行存款,暂按3%计算好了,6年共损失9000元(2万×3%/年×6年+2万×3%/年×5年+2万×3%/年×4年)。

转换的成本约8万元,收益却是近40万,整体来说这种转换是划算的。

但是,其他一些不好用钱衡量的成本也要考虑进去:

1.十年期限来看,收益远大于成本,但成本主要是第一年产生。

2.政策的风险。

3.经营贷十年到期后,需要一次性结清尾款约230万。

4.被套路贷的风险。

其中尤其值得一提的就是被套路贷的风险。

04

贷款置换 谨防被套路

贷款置换虽好,但也有很多坑,如贷款中介承诺能办后来办不成了、虚假信息骗你过来办其他高息贷款了、赎楼费远高市场水平了、看你着急贷款编造其他费用了(营业执照办理或转让费/提前放款费等)……

总之就是浪费了时间、浪费了精力、浪费了中介费,最后还被套路了。

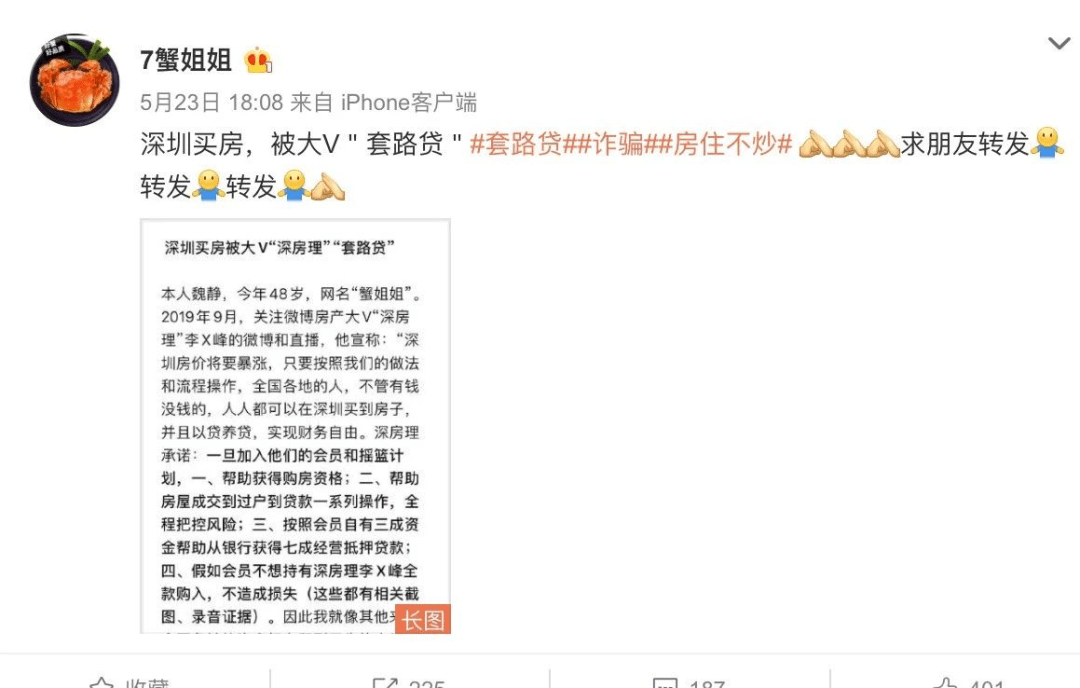

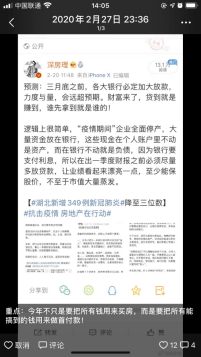

前段时间,网上就有一条控诉套路贷的微博。

大致剧情就是,这位姐姐被深圳房子的造富神话所吸引,希望能在深圳买一套房子,将来以房养老。但一钱不够,二没名额,便在微博上找寻门路。在微博上,各路深圳房吹一个比一个high。而微博大V“深房理”看起来最搅动人心。

获得购房资格——房屋成交到过户到贷款一系列操作,全程把控风险——会员自有三成资金从银行获得七成经营抵押贷款——假如会员不想持有深房理李雪峰全款购入。

既能搞定名额又能弄到钱,还有人兜底风险!小姐姐彻底沦陷了!

花了将近一万三加入了深房理的摇篮计划之后,小姐姐也开始了被套路的过程。

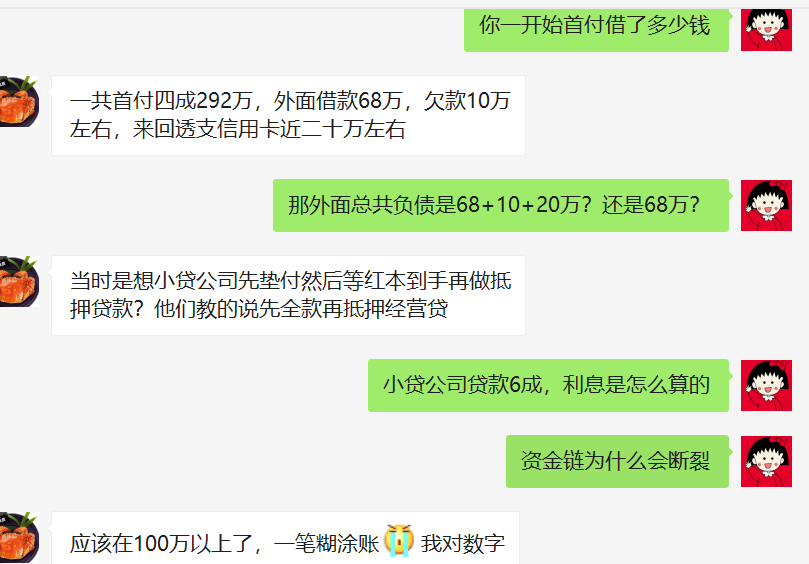

在大概花了五万元和深户会员假结婚,成功拿到了深圳房票,一次性付款买下一套总价728万49平米小户型之后。这一次性付款的728万中,四成首付是通过向外面借款和信用卡透支凑齐的,剩余的六成436万由小贷A公司垫付。

按照原来美好的设想是,房子过户拿到红本后再以抵押经营贷的方式,向银行抵押7成出来,再还给小贷A公司6成,自己可以多套1成资金出来。

因为听贷款中介说,银行正常办理经营贷,20天就可以放款,小姐姐找的小贷公司只需要垫付20天资金就行。只要房价涨,这20天,每天千分之一的拆借利息都是可以接受的。

然而,突如其来的金融调控打乱了一切。

4月份深圳严厉查处银行经营贷违规流入楼市,原来红本房子立刻可以办下来的经营贷,要求必须满6个月才能抵押贷款。

最少要6个月之后才能拿到银行的钱,小贷A公司的利息又极高,得想办法减少利息成本。

于是小姐姐找了另一家金融贷款公司,月息一分二,要贷6个月,直到银行经营贷批下来。

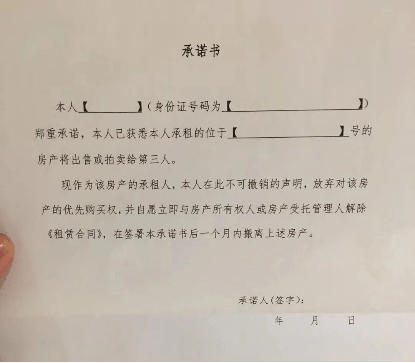

不过当初A公司垫436万,B公司贷430万,差额6万,A公司要求小姐姐付了6万之后,才让把红本拿来给B公司到房产中心做抵押登记。

但此时小姐姐的资金链已经彻底断了。

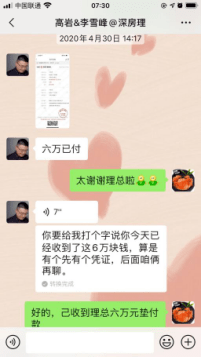

高杠杆买房的问题就这么暴露地彻彻底底。山穷水尽的小姐姐为了这6万只好求助深房理负责人。

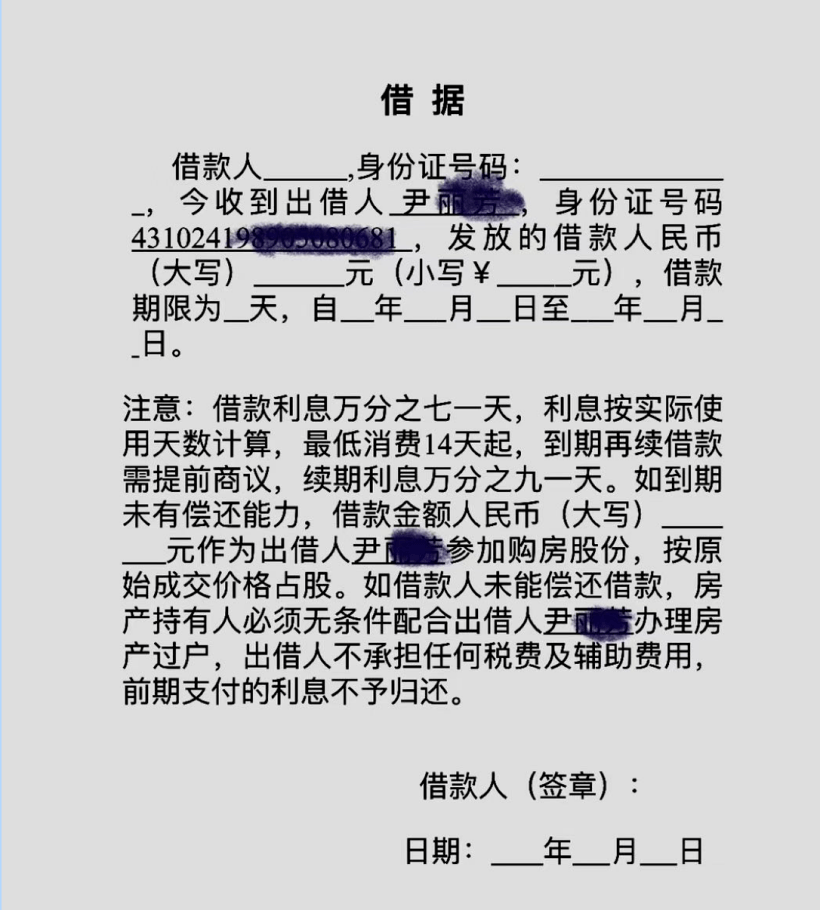

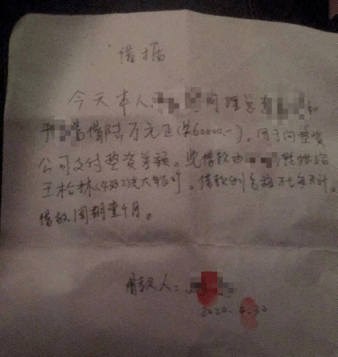

这6万的问题暂时是解决了,但这张“欠六万拿七百多万房子做抵押借“的借条,让双方闹到了警察局。

尽管,最后小姐姐只补了一个常规的借条,但问题并没有得到解决。小姐姐的房子依然被小贷A公司查封,资金压顶的她也无法继续操作转贷。

之后还有B公司发来的可疑的空白合同。都让小姐姐心里疑窦丛生。

在仔细回想这一系列的操作,各种借钱,高息借贷,转贷,以贷还贷,预付砍头息,签各种空白合同……

小姐姐,开始怀疑自己掉进了“套路贷”的陷阱里。

为什么小姐姐会遭遇以上的种种?贪念太重,想要通过撬杠杆来以小博大,自然是首要因素,此外小姐姐对基础知识或者市场信息的不了解,使其在慌不择路的时候更容易被套路。

政策风险是谁也预测不到的,购房者即便是多长知识,也未必能绕坑而过。但,多长知识,确实能让我们少被坑!

记住,想躺着赚自己认知范围外的钱,真的需要好运气!

结语

总而言之,信贷红利再好也有利息,利息再低也是成本,我们必须要清楚:贷款负债撬杠杆可不是免费的。

很多失败的投资,都是在资产涨价前断了杠杆,以致于前功尽弃。

在贷款之前,首先要明确三点:资金用途、使用回报、还款能力。这里有一个刚性原则——资金的回报要≥资金的成本,并且在整个贷款期间还得能按时还本付息,用稳定的现金流来维持着杠杆。

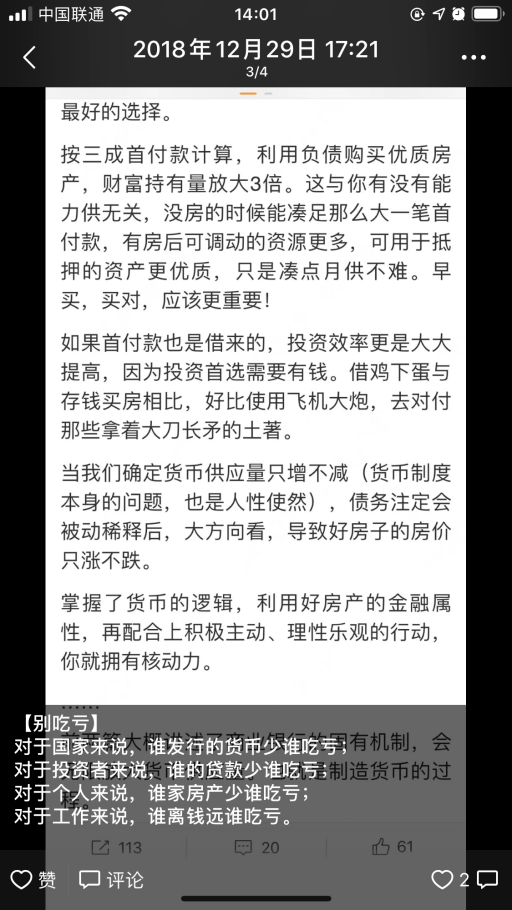

若放大了视野看,并不是任何时代的任何人都会像当下中国人这么热衷负债加杠杆,它取决于不同的时代——是经济腾飞朝气蓬勃的大时代,还是低速增长欲望寡淡的平庸时代。

当下的中国人或许很难理解低利率、0利率甚至负利率的金融环境,但这的确是真实存在的。比如欧洲和日本,存款几乎没利息,贷款的利率却很低。然而大家还是乐此不疲的存款,同时死活也不愿意贷款。

什么原因呢?投资机会的匮乏。既然都没有赚钱的机会,干嘛还要冒着风险去借钱投资呢?除此之外,资本收益率高、人们赚钱花钱的欲望低也是其中的一些原因。

二十年前,绝大多数的中国人对贷款避而远之,二十年后,越来越多的中国人开始对贷款趋之若鹜。为什么?这背后就是时代趋势——海量的增量财富被创造、海量的赚钱机会不断涌现、货币贬值资产泡沫,可不是“贷到就是赚到”么!

今天,仍然有很多人在忧虑贷不到钱,贷不到更多的钱,贷不到低成本长时间更多额度的钱。那么,20年之后呢?或许在那个时候大家担心的不是借不到钱,而是借到钱了却没有投资渠道。

借不到钱是一个时代,没人想要借钱,那可就是另外一个时代了。

网站公告

近期本站被人为恶意注册及发布垃圾帖,每一个发帖都会经过审核,一经发现违法或垃圾帖的用户,帖子将被删除或封号,请大家共同维护互联网环境,共创美好互联网未来。

详细的发帖规则请阅读:

《小猪外链网发帖规则》

《小猪外链网最新金币规则》

注:本站严禁发布灰色违禁违法内容,如发现立刻永久封号,如开通会员的概不退款。

免责申明:本网站内容由平台入驻会员撰写,除创始人账号外,其他观点仅代表作者本人,不代表小猪外链网立场。如果内容涉及侵犯其他公司、团体的利益、请联系小猪SEO外链网客服举证删除

您的IP:10.3.107.103,2025-08-12 16:02:54,Processed in 0.22949 second(s).